棉花:一季度棉价窄幅震动 二季度价钱沉心将下

2022-12-20

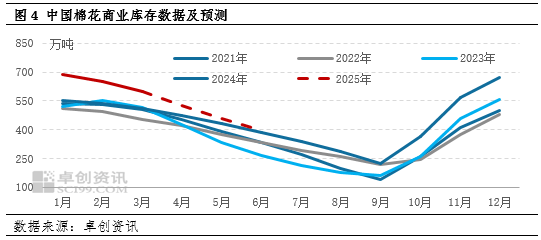

春节后棉花加工收尾,2024/25年度棉花市场从2月份起头进入去库存周期,库存高峰压力已过,但较往年同期比,处于近5年最高位,按照卓创资讯的监测,截至3月底,全国棉花贸易库存为598。07万吨,环比上月末下降7。83%,同比则增加16。61%。将来3个月棉花市场仍处于去库存周期,跟着棉花进口量下降,国内库存发卖进度将加速,但需求预期不乐不雅,估计4-6月国内棉花贸易库存大要率将维持正在近5年最高位,供应呈现宽松形态,将限制棉价反弹。

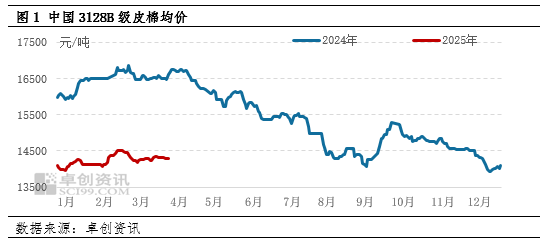

【导语】2025年一季度棉花价钱呈现窄幅震动走势,具体来看,正在需求先强后弱以及美棉阶段性上涨的影响下,呈现先涨后跌走势,但涨跌幅度均无限。二季度需求预期不乐不雅、供应宽松以及中美商业阻力增大布景下,棉花价钱振幅将加大,沉心将下移。

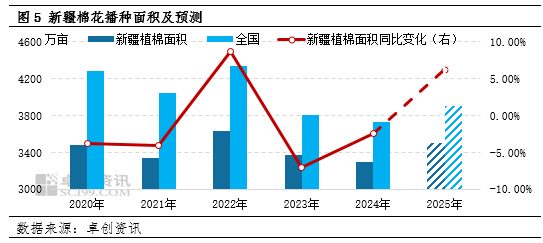

新疆棉花种植面积预期同比添加利空棉花价钱,据卓创资讯调研,新疆棉花种植利润较好,农户种植积极性高涨,2025年新疆棉花种植面积压正在添加预期,卓创资讯预估,2025年新疆棉花种植面积或添加至3500万亩,同比增幅6。25%。内地棉花种植机械化程度低,费工时,补助金额无限,收益欠安,农户种植积极性下降,但全国棉花种植面积或添加至3900万亩,同比增幅4。61%。

一季度棉花市场价钱呈现较为平稳的形态,全体上价钱变更不大,次要正在14500元/吨以下的区间内波动。具体阐发,棉花价钱正在一季度分为两个阶段:一是从1月到2月中旬,价钱呈现震动上涨的趋向,这一阶段反弹的缘由次要包罗春节前后下逛企业的补货需求加强,鞭策了棉花需求的回暖;美棉价钱阶段性上涨也对国内市场形成了必然的提振感化。二是从2月下旬到3月,棉花价钱起头震动下跌,这一变化次要是因为保守的需求旺季中需求恢复的速度不如预期,加之来自关税壁垒对棉花需求预期的负面影响。据卓创资讯统计,2024年一季度国内皮棉均价为14251。25元/吨,较2024年四时度下降2。16%,较客岁同期下降13。27%。

总体来看,二季度棉花市场供需关系仍显宽松,新年度播种面积预期增加更进一步巩固了供应丰裕的预期以及关税壁垒升级导致宏不雅前景转弱的影响,估计二季度棉价沉心将呈现下移趋向。然而,跟着外部消沉情感的消失,空头回补机遇或将浮现,别的棉花进入发展季,气候对行情存正在潜正在利多,因而估计棉价走势将先抑后扬。但鉴于供应宽松的根基面,反弹幅度或较为无限。

春节前后下逛棉纺企业存正在补库需求,利多棉花价钱。但进入3月,国内棉花消费苏醒迟缓,棉纺织企业遍及反馈棉纱、坯布新订单不脚,棉纱去库存节拍不快。别的终端产物出口不确定性增大,纺企采购原棉隆重。据卓创资讯调研,截至3月底,山东棉纺企业棉纱库存下降至30天,较2月底削减1天,较2月底削减2天,同比削减16天天。3月保守需求旺季国内纺织市场订单情况不及预期,下逛产物库存高位,棉纺企业采购原棉积极性不高,“金三”需求成色不脚未能对价钱构成无效支持。4月关税壁垒升级,美国“对等关税”政策将障碍中国纺织品、服拆出口,美国做为我国纺织服拆行业的次要出口市场,关税叠加效应将导致外单削减,企业利润空间被压缩,因而晦气于棉花消费,别的5-6月连续进入季候性需求淡季,因而二季度棉花需求预期不乐不雅。

(0794)7069269

(0794)7069269

E-mail

E-mail